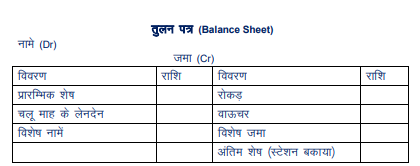

स्टेशन तुलन पत्र

स्टेशन तुलन पत्र स्टेशन का मासिक विक्रय खाता है जिसमे स्टेशन पर होने वाले सभी लेनदेन दिखाये जाते है। इस खाते के दो पक्ष होते है - नामे और जमा पक्ष। नामे में उन सभी लेनदेनो को सूचीबध्द किया जाता है जिससे स्टेशन का उत्तरदायित्व बढ़ा है और सभी जमा में उन सभी मदों को दिखाया जाता है जिनसे स्टेशन ने अपने उत्तरदायित्व बताता है। यह कोचिंग और माल के लिये अलग - अलग बनाया जाता है।

नोट - माल व कोचिंग का विस्तृत तुलन पत्र प्रायोगिक उदाहरण सहित पुस्तक के अंत में दिये गये है।

स्टेशन बकाया

एक माह विशेष में तुलन पत्र का अंतिम शेष अगले माह का प्रारम्भिक शेष बनता है। अंतिम शेष या स्टेशन बकाया में निम्नलिखित मदे आती है जिसे दो भागो में बाटा जा सकता है -

अ श्रेणी के बकाया

- रोकड़ कार्यालय की अस्वीकृतिया

- लेखा कार्यालय व्दारा त्रुटी पत्र - (अ ) स्वीकृति (ब) अस्वीकृति

ब श्रेणी के बकाया

- बकाया भाडा - (अ) माल हाथ में (ब) माल हाथ में नही

- प्रमाणित अतिभार पत्रों व्दारा निपटाये जाने वाले भाड़े के प्रतिरक्षित प्रमाण - पत्र

- छूट आदेशो के माध्यम से निपटाये जाने वाले स्थान व विलम्ब शुल्क के प्रतीक्षित आदेश

- बिना बिके क्षतिपूर्ति बंध पत्र पहचान पत्र टाइम टेबल इत्यादि

- नगद अग्रदाय

- स्टेशन पर प्राप्त होने वाले चैको/बैंको ड्राफ्टो की प्रतीक्षा में बकाया क्रेडिट नोट

यातायात बही - यातायात बही में सम्पूर्ण रेलवे आय जैसे - कोचिंग माल विविध शीर्षों के अंतर्गत चाहे वह स्टेशन पर हुई हो या अन्यत्र तथा स्थानीय हो या इत्तर जो हमारी रेलवे पर उपचित हुई हो को एक जगह इकट्ठा किया जाता है। उसका लेखा किया जाता है। दूसरी रेलों के साथ आय का बंटवारा किया जाता है। वसूली पर निगरानी रखी जाती है एवं इन्हें रेलवे के लेखो में संकलित किया जाता है। यह प्रतिमाह बनाई जाती है एवं कोचिंग एवं माल हेतु अलग - अलग बनायीं जाती है।

यातायात बही के चार भाग है -

भाग (क ) - स्टेशन लेखे

भाग (ख ) - समायोजन अथवा विभाजन पत्र

भाग (ग ) - अपनी रेलवे का खाता

भाग (घ ) - अर्जन का सार एवं शेषो की विवरणी

भाग (क ) : स्टेशन लेखे

यातायात बही के इस भाग में सभी स्टेशनो से प्राप्त तुलन पत्रों के आकडे लिये जाते है। प्रारंभिक शेष सहित सभी आंकड़े एक जगह एकत्र किया जाता है। प्रारम्भिक शेषो की जाँच पिछले माह इस भाग के अंतिम शेषो से किया जाता है और चालू माह के आंकड़े दर्ज कर नामे जमा कर अंतिम शेष निकाले जाते है। इस भाग के अंत में दो उचंत शीर्ष प्रतिपादित किये जाते है -

1. तुलन पत्र ट्रांसफर

2 . बुक ट्रांसफर

भाग (ख ) : समायोजन अथवा विभाजन पत्र

यह भाग अन्य भारतीय रेलों के साथ अदले - बदले यातायात और प्राइवेट कम्पनियों के जमा के बंटवारे के परिणाम से संबंधित है। आय का बंटवारा विभिन्न रेलों पर चले यातायात की दूरी के आधार पर किया जाता है। अपनी रेलों में प्राप्त दूसरी रेलों का हिस्सा हमे छोड़ना होता है तथा दूसरी रेलों व्दारा वसूल हमारे हिस्से को हम प्राप्त करते है।

भाग क और ख पूरा हो जाने के बाद इसे भाग ग में ले जाते है।

भाग (ग ) : अपनी रेलवे का खाता

भाग - क के व्दारा एकत्र आय और भाग - ख व्दारा किये गये बंटवारो के अंतिम निपटान इस भाग में निकाले जाते है। यह अपनी क्षेत्रीय रेल की यातायात आय का लेखा होता है इसमें तीन लेखा शीर्ष होते है -

- यातायात लेखा

- अन्य रेलवे लेखा

- जमा प्राइवेट कम्पनी लेखा

पिछले महीने के निपटारे में से यदि कोई बकाया होता है तो उसे पहले लिखा जाता है और नीचे इस महीने के बंटवारे दर्ज कर अंतिम नामे एवं जमा निकाले जाते है। क्षेत्रीय रेलों का अंतिम निपटान पुस्तक समायोजन व्दारा किया जाता है, और प्राइवेट कम्पनियों का अंतिम शेष को वास्तविक लेनदेन व्दारा निपटाया जाता है।

भाग (घ) ; अर्जन का सार एवं शेषो की विवरणी

यातायात बही के इस भाग में भाग - ग के आंकड़ो से तैयार अंतिम आकड़ो को खातो में लेने के लिए मासिक जनरल प्रविष्टि की जाती है प्रविष्टी करते समय पिछला शेष तथा दो बार लेखो में शामिल आय को छोड़ दिया जाता है एवं केवल चालू माह की आय को खातो में लिया जाता है।

उचंत खाता शीर्ष

प्राय: किसी भी सरकारी विभाग व्यवसायिक फर्म अथवा व्यक्तिगत लेखा बनाते समय यह पाया जाता है, कि डेबिट एवं क्रेडिट का मिलन लरने के पश्चात कुछ राशि का अंतर पाया जाता है। यह अन्तेर राशि को सही लेखे में डेबिट या क्रेडिट करने के ज्ञान के अभाव के कारण होता है। इस प्रकार लेखे का मिलन करने के पश्चात जो राशि निबा मिलन के रह जाती है उसके लिए एक नया खाता खोला जाता है, जिसे उचंत शीर्ष कहा जाता है। उचंत शीर्ष में यदि क्रेडिट साइट की राशि कम होती है तो उचंत शीर्ष को कम पाई राशि से क्रेडिट कर दिया जाता है। यदि क्रेडिट साइट की राशि अधिक होती है तब उचंत शीर्ष को अधिक पाई राशि से डेबिट कर दिया जाता है। जब उचंत राशि के लेखे का पूर्ण विवरण प्राप्त हो जाता है तब उस राशि से उचंत शीर्ष को उल्टा क्रेडिट अथवा डेबिट क्र निपटान किया जाता है।

इस प्रकार भारतीय रेलवे में भी उचंत लेखा प्रणाली का प्रयोग किया जाता है रेलवे के लेखा कार्यालयों में एक शीर्ष से दूसरे शीर्ष में एक इकाई से दूसरी इकाई में एक मण्डल से दूसरे मंडल में अथवा स्थानीय रेल से अन्य रेल का लेन - देन का कार्य किया जाता है और आय - व्यय प्राप्ति भुगतान रेल से अन्य रेल का लेनदेन का कार्य किया जाता है और आय - व्यय प्राप्ति भुगतान के मिलान के पश्चात जो राशि शेष रह जाती है उस राशि को उचंत लेखो में रखा जाता है। यातायात लेखा कार्यालय में भी कुछ उचंत लेखे रखे जाते है।

यातायात लेखा कार्यालय में प्रतिपादित उचंत लेखे

यातायात लेखा : प्रत्येक महीने की आय लेखा उसके संबंधित महीने में करने के लिए और उसकी वसूली की प्रगति को ध्यान में रखने के लिए एक अवर्गित लेखा शीर्ष यातायात बही भाग - ग में खोला जाता है, इसे यातायात लेखा कहते है। इस लेखे को सारी आय चाहे वह स्थानीय है या इतर उसके लिए डेबिट एवं उसकी वसूली पर इसे क्रेडिट किया जाता है इसका शेष यह बताता है की इतनी आय वसूल करनी बाकी है।

इतर रेलवे लेखा : इस उचंत लेखे में उस समस्त यातायात आय के लेन - देनो के बंटवारे का विवरण रखा जाता है जो कि इतर रेलवे के साथ होता है और जिनका हिसाब सरकारी खजानों के माध्यम से होता है यह नही यातायात बही भाग - ग में खोला जाता है। इतर रेलवे को भुगतान या प्राप्ति की खतौनी ट्रांसफर सर्टिफिकेट के आधार पर की जाती है और प्रत्येक रेलवे के पक्ष में या विरुध्द शेष निकाला जाता है यह शेष बतलाता है कि इतनी यातायात लेन - देन जो की इतर रेलवे के साथ हुई है। उसका समंजन अभी नही हुआ है इसकी जाँच असमायोजित चालू खाते के शेष से की जाती है।

डिपोजिट प्राइवेट कम्पनी का लेखा : इसमें यातायात की आय के उन लेन - देनो के बंटवारे का किया जाता है जो कि विभिन्न कम्पनियों के साथ किये गये है। इन कम्पनियों को बंटवारे से जो राशि देय होती है, से क्रेडिट किया जाता है इस क्रेडिट का निपटान रोकड़ में किया जाता है या भारतीय रेलवे सरकार की तरफ से जो आय इन्होने एकत्रित कर ली होती है उससे डेबिट करके किया जाता है उन मामलो में जहा प्राइवेट कम्पनियों से वसूली उनको देय राशि बढ़ जाती है यह भी यातायात बही भाग - ग में प्रतिपादित किया जाता है।

जमा विविध : इस शीर्ष में निम्न राशि का लेखा किया जाता है -

- रजिस्ट्रेशन फीस

- ठेकेदारों को देय राशि में से काटी गई रकम और निक्षेप जमा

- अधिक वसूली या कटौती जिसकी वापसी अपेक्षित है

इस शीर्ष को जमा प्राप्त होने पर क्रेडिट किया जाता है जब इस राशि का भुगतान कर दिया जाता है तो डेबिट कर दिया जाता है।

विविध अग्रिम : इस उचंत शीर्ष का प्रयोग बहुत कम होता है। इसका प्रयोग निम्नलिखित लेन - देनो का लेखा करने के लिए किया जाता है -

- पाकिस्तान रेलवे से जो भाडा प्राप्त करना है

- दूसरी रेलों से वसूली योग्य माल डिब्बो का किराया

- जमा राशियों के सन्दर्भ में अधिक भुगतान

पाकिस्तान /बांग्लादेश रेलवे के साथ लेखा : इस उचंत शीर्ष के अंतर्गत पाकिस्तान/ बांग्लादेश रेलवे के साथ लेन - देन से जो आय होती है। उसका लेखा किया जाता है इसका निपटान रेलवे बोर्ड व्दारा किया जाता है। जितनी राशि का भुगतान इस प्रकार करना होता है। उसकी एडवाइज संबंधित रेलवे को रेलवे बोर्ड को भेज देता है रेलवे बोर्ड व्दारा इस राशि का निपटान किया जाता है।

यातायात उचंत

यह एक खाता है जिसमे अप्राप्त आय एवं अज्ञात शीर्षक के तहत प्राप्त असमायोजित आय का लेखा कुछ समय के लिए किया जाता है।

ऐसी आय जो अवधि विशेष में उपार्जित तो हो गई है लेकिन प्राप्त नही हुई है, को उसी अवधि में लाने और वसूली पर निगरानी रखने के लिए यह लेखा रखा जाता है उपार्जित आय के लिए इस शीर्ष को नामे व आय को जमा किया जाता है जैसे आय प्राप्त हो जाती है रोकड़/ समायोजन को नामे एवं इस शीर्ष को जमा कर राशि का निपटान कर दिया जाता है। यही व्यवस्था प्राप्त असमायोजित राशि के लिए है। ऐसी आय जो प्राप्त हो गई है लेकिन उसका अंतिम शीर्ष ज्ञात न होने से उसमे बुक नही किया जा सकता है उसका लेखा भी इसमें कर लिया जाता है। आय की राशि से इस खाते को क्रेडिट कर देते है और जैसे ही अंतिम शीर्ष पता चलता है तो इस खाते को डेबिट व अनित, शीर्ष को क्रेडिट कर राशि का निपटान कर दिया जाता है।

यातायात उचंत के निम्न चार भाग होते है -

- स्टेशन तुलन पत्र के बकाया

- लेखा कार्यालय तुलन पत्र का बकाया

- मार्गस्थ रोकड़

- समायोजन खाते

इनका विस्तृत विवरण निम्नानुसार है

स्टेशन तुलन पत्र के बकाया

स्टेशन बकाया उस आय को कहते है जिसका लेखा स्टेशन मास्टर में अपनी तुलन पत्र में कर लिया है, परन्तु उसकी वसूली महीना समाप्त होने तक रोकड़ या वाउचर के व्दारा नही हुई है और न ही उसके बदले में सक्षम प्राधिकारी से विशेष जमा व्दारा निपटारा किया गया है ऐसी आय की वसूली के लिए स्टेशन मास्टर अगले महीने नही जिम्मेदार होता है।

स्टेशन मास्टर व्दारा महीने के दौरान उपार्जित आय स्टेशन तुलन पत्र के डेबिट में लेखा किया जाता है और उसके निपटारे को (रोकड़ वाउचर व विशेष जमा ) क्रेडिट में लिखता है। इसमें स्टेशन तुलन पत्र के डेबिट और क्रेडिट के अंतर को तुलन पत्र के अंतिम शेष में दर्शाया जाता है। इस प्रकार स्टेशन तुलन पत्र का अंतिम शेष महीने के अंत तक वसूल न हो पाई आय को दर्शाया है। इसलिए स्टेशन तुलन पत्र का अंतिम शेष ही स्टेशन बकाया होता है।

स्टेशन बकाया को निम्न तीन शश्रेणियों में विभाजित किया गया है -

'ए' श्रेणी की बकाया : इस श्रेणी में लेखा कार्यालय को रोकड़ कार्यालय व्दारा जारी किये गये डेबिट होते है -

रोकड़ कार्यालय के डेबिट - स्टेशन व्दारा रोकड़ ऑफिस को रोकड़ प्रेषण पत्र के साथ जो रोकड़ भेजी जाती है उसकी रोकड़ कार्यालय में जाँच की जाती है। जाँच के दौरान यदि कम प्रेषण फटेपुराने नोट जाली नोट तेल नोट खोटे सिक्के आदि पाये जाते है तो इनके मूल्य के बराबर रोकड़ प्रेषण पत्र में कम क्रेडिट दिया जाते है, तो इनके मूल्य के बराबर रोकड़ प्रेषण पत्र में कम क्रेडिट दिया जाता है। यह कम क्रेडिट ही स्टेशन के लिए रोकड़ कार्यालय का डेबिट होता हाउ यदि महीने के अंत तक स्टेशन मास्टर व्दारा इसका निपटारा नही किया जाता तो यह स्टेशन बकाया बन जाता है।

निपटारा - रोकड़ कार्यालय के डेबिट का निपटारा दो प्रकार से होता है :

- नगद जमा कराकर एवं

- बट्टे खाते डालकर (जाली नोट के मामले में एफ. आई. आर. दर्ज कराकर)

लेखा कार्यालय का डेबिट - स्टेशन से प्राप्त विभिन्न विवरणियो की लेखा कार्यालय में आंतरिक जाँच के दौरान तथा स्टेशन पर चल लेखा निरीक्षण व्दारा निरीक्षण के दौरान पाई गई वित्तीय अनियमितताओ को लेखा कार्यालय का डेबिट कहते है लेखा कार्यालय का डेबिट स्टेशन को त्रुटि - पत्र के व्दारा भेजा जाता है।

त्रुटि - पत्र - यह एक निर्धारित फार्म होता है जिस पर डेबिट का पूर्ण विवरण लिखा जाता है इसमें डेबिट क्यों जारी किया गया इसका कारण लिखा जाता है। त्रुटि - पत्र स्थानीय व इतर यातायात के लिए अलग - अलग बनाये जाते है। त्रुटि -पत्र कोचिंग आय माल आय एवं विविध आय के लिए अलग - अलग बनाये जाते है लेखा संहिता के अनुसार त्रुटि - पत्र चार प्रतियों में बनाया जाता है। इन प्रतियों का विवरण निम्नानुसार होता है :

- दो प्रतिया - संबंधित स्टेशन को

- एक प्रति - संबंधित स्टेशन के मंडल वाणिज्य प्रबन्धक को

- एक प्रति - यातायात लेखा कार्यालय में रिकोर्ड हेतु

स्टेशन पर त्रुटि - पत्र प्राप्त होने पर स्टेशन मास्टर व्दारा इसकी जाँच की जाती है तथा सही पाये जाने पर इसे स्वीकार क्र लिया जाता है। यह स्वीकृत त्रुटि - पत्र कहलाता है। जो त्रुटि - पत्र गलत होता है जिससे स्टेशन मास्टर सहमत नही होता है उसे अस्वीकार क्र देता है। यह अस्वीकार देता है यह अस्वीकार त्रुटि - पत्र कहलाता है।

त्रुटि - पत्र की दोनों प्रतियों के पीछे स्वीकृत और अस्वीकृत संबंधी टिप्पणी लिखने के बाद त्रुटि - पत्र की एक प्रति रिकोर्ड में रखकर एक प्रति यातायात लेखा कार्यालय को लौटा दी जाती है। त्रुटि - पत्र की रिकोर्ड प्रति के आधार पर डेबिट रजिस्टर में प्रविष्टि की जाती है। यदि महीने के अंत तक स्टेशन मास्टर व्दारा इसका निपटारा नही किया जाता तो यह स्टेशन बकाया बन जाता है।

त्रुटि - पत्र का निपटारा -

स्वीकृत त्रुटि - पत्र ; स्वीकृत डेबिट का निपटारा निम्ननुसार किया जाता है -

स्वीकृत त्रुटि - पत्र ; स्वीकृत डेबिट का निपटारा निम्ननुसार किया जाता है -

- संबंधित कर्मचारी व्दारा नगद जमा कराना,

- संबंधित कर्मचारी के वेतन से वसूली करना ,

- आई. एस. टी. एम. व्दारा अन्य स्टेशन को स्थानांतरित करना ,

- वसूली न होने योग्य डेबिट को बट्टे खाते डालना,

अस्वीकृत त्रुटि - पत्र : अस्वीकृत डेबिट का निपटारा निम्नानुसार किया जाता है :

- यातायात लेखा कार्यालय व्दारा गलत डेबिट को वास लेने के लिए जमा सूचना पत्र भेजना,

- चल लेखा निरीक्षण व्दारा क्रेडिट देना,

- स्वीकृत डेबिट में बदलना ,

'बी" श्रेणी की बकाया : इस श्रेणी में स्टेशन पर उपार्जित भाडा व स्थान शुल्क और विलम्ब शुल्क होते है -

उस देय माल का भाडा जो स्टेशन पर सुपुर्दगी की प्रतीक्षा में पड़ा है - देय माल स्टेशन पर प्राप्त होने पर उनका लेखा सुपुर्दगी पुस्तक में किया जाता है यदि महीने के अंत तक व्यापारी व्दारा माल की सुपुर्दगी नही ली जाती है तो उसका भाडा स्टेशन बकाया बन जाता है।

निपटारा - इस प्रकार के बकाया का निपटारा निम्न प्रकार से होता है :

- संबंधित पार्टी को सुपुर्दगी देना रेलवे के अन्य विभागों को स्थान्तरित करना,

- पुन: बुक करना,

- सार्वजनिक नीलामी करना,

उस देय माल का भाडा जिसका लेकः सुपुर्दगी पुस्तक में हो गया है परन्तु माल प्राप्त नही हुआ - स्टेशन पर पार्टी व्दारा रेलवे रसीद प्रस्तुत करने पर इनवाइस प्राप्त होने पर, मशीन निर्मित सार (एम. पी.ए.) व्दारा फोर्स्ड एंट्री से सुपुर्दगी पुस्तक में भाड़े का लेखा किया जाता है परन्तु माल स्टेशन पर नही पहुचता है तो महीने के अंत में यह स्टेशन भाडा बकाया बन जाता है ।

निपटारा - इस प्रकार के बकाया का निपटारा करने के लिए बुकिंग स्टेशन से पूछताछ कर प्रेषण विविरण मंगाये जाते है। सूचना की प्रतियाँ चल लेखा निरीक्षण यातायात निरीक्षण वाणिज्य निरीक्षण जक्शन स्टेशन यानांतरण स्टेशन आर. पी. एफ. को भेजी जाती है। इस प्रकार प्रयास करने पर यदि माल स्टेशन पर आ जाता है तो उसका निपटारा उपरोक्त की तरह किया जाता है। यदि माल गंतव्य स्टेशन से पहले ही मालिक के कहने पर माल की सुपुर्दगी कर दी गई है तो इसकी सूचना गंतव्य स्टेशन पर मिलने के बाद गंतव्य स्टेशन के व्दारा अतिप्रभार पत्र (ऑवर चार्ज शीट) बनाकर उस स्टेशन पर प्रमाणित कराई जाती है। जिस स्टेशन पर सुपुर्दगी दी गई थी जैसे ही प्रमाणित अतिप्रभार पत्र आ जाता है तो उसके आधार पर गंतव्य स्टेशन व्दारा अपने तुलन पत्र में भाड़े की विशेष जमा लेकर निपटारा किया जाता है।

यदि माल दुर्घटना आगजनी या चोरी आदि के कारण गंतव्य स्टेशन पर नही पहुचता है तो इसके लिए गंतव्य स्टेशन व्दारा अतिप्रभार बनाकर मुख्य वाणिज्य प्रबन्धक (दावा) से प्रमाणित कराई जाती है जैसे ही प्रमाणित अतिप्रभार पत्र आ जाता है तो उसके आधार पर गंतव्य स्टेशन व्दारा अपने तुलन पत्र में भाड़े को विशेष जमा लेकर निपटारा किया जाता है।

थर्मल पॉवर हाउस पर प्राप्त न होने वाले कोयले के रेक के भाड़े का निपटारा वाणिज्य निरिक्षक (कोयला ) व्दारा मेच डिलीवरी व्दारा किया जाता है।

साइडिंग प्रभार - साइडिंग मलिक व्दारा साइडिंग प्रभार का भुगतान जिस महीने में साइडिंग प्रभार उत्पन्न होते है उस महीने के अंत तक नही किया जाता है तो यह स्टेशन बकाया बन जाते है।

निपटारा - इस प्रकार के बकाया का निपटारा निम्न प्रकार से होता है :

- साइडिंग मालिक व्दारा अगले महीने नगद भुगतान कर दिया जाता है।

- गलत गणना के कारण उत्पन्न साइ डिंग प्रभार की जाँच चल - लेखा निरीक्षण व्दारा की जाती है और गलत पाए जाने पर स्पेशल क्रेडिट देकर निपटारा किया जाता है।

- साइडिंग मालिक व्दारा अनावश्यक विलम्ब करने पर मामला उच्च अधिकारियो के ध्यान में लाया जाता है।

स्थान शुल्क एवं विलम्ब शुल्क जो छूट आदेश की प्रतीक्षा में है - स्टेशन पर महीने के दौरान जितना स्थान शुल्क एवं विलम्ब शुल्क उपार्जित होता है उसे महीने के दौरान जितना स्थान शुल्क एवं विलम्ब शुल्क उपार्जित होता है। उसे स्टेशन मास्टर व्दारा अपने तुलन पत्र के डेबिट में लिखा जाता है यदि महीने के अंतर्गत स्थान शुल्क एवं विलम्ब शुल्क की वसूली नही हो पाती है तो यह स्टेशन बकाया बन जाता है।

निपटारा - स्थान शुल्क एवं विलम्ब शुल्क को माफ़ करने के लिए पार्टी व्दारा सक्षम प्राधिकारी से निवेदन किया जाता है जैसे ही सक्षम प्राधिकारी छुट आदेश प्राप्त होता है उसके आधार पर स्टेशन मास्टर व्दारा अपने तुलन पत्र में विशेष जमा लेकर निपटारा किया जाता है।

बिना बिकी सामग्री का मूल्य एवं अग्रदाय - स्टेशन पर बेचने के लिए टिकट लगे क्षतिपूर्ति बंध - पत्र टाइम टेबल टैरिफ पहचान पत्र आदि सप्लाई किये जाते है स्टेशन मास्टर व्दारा इनके मूल्य को अपने तुलन - पत्र के डेबिट में लिखा जाता है यदि महीने के अंत तक इनकी बिक्री नही होती है तो यह स्टेशन बकाया बन जाता है

निपटारा - इस प्रकार के बकाया का निपटारा निम्न प्रकार से होता है :

- बेचकर

- जहा से प्राप्त हुए थे वहा वापस करके व

- किसी अन्य स्टेशन व्दारा मांगे जाने पर अंतर स्टेशन अंतरण ज्ञापन व्दारा

अग्रदाय (इम्प्रैस्ट) - स्टेशन पर यात्रियों को बुक करते समय रोकड़ का लेन - देन करते समय छुट्टे पैसे की परेशानी से को ध्यान में रखते हुए प्रत्येक स्टेशन पर कुछ राशि छुट्टे के रूप में राखी जाती है जिसे अग्रदाय कहते है। इसका लेखा स्टेशन मास्टर अपने तुलन - पत्र में प्रति माह प्रारंभिक शेष और अंतिम शेष में करता है चूकि यह राशि अंतिम शेष में दर्शायी जाती है इसलिए स्टेशन बकाया कहलाती है।

निपटारा - इसका निपटारा जब भी स्टेशन मास्टर चाहे राशि को प्रेषित कर किया जाता है।

स्टेशन बकाया में वृद्धि के कारण

- यातायात में वृद्धि के फलस्वरूप,

- स्वीकृत डेबिट का भुगतान स्टेशन मास्टर व्दारा शीघ्रता से नही करना,

- अस्वीकृत डेबिट के संबंध में लेखा कार्यालय या चल लेखा निरीक्षण व्दारा क्रेडिट समय पर नही देना,

- स्टेशन व्दारा रोकड़ कार्यालय में रोकड़ भेजते समय सावधानी न रखना,

- जो माल स्टेशन पर पहुँच गया है उसकी सुपुर्दगी समय पर नही लेना,

- थर्मल पॉवर हाउस साइडिंग व्दारा समय पर भाडा व साइडिंग प्रभार का भुगतान न करना आदि।

लेखा कार्यालय तुलन पत्र बकाया

यातायात लेखा कार्यालय व्दारा जो तुलन पत्र बनाया जाता है उसे लेखा कार्यालय तुलन - पत्र कहते है। इसमें उन सभी कैरिज बिलों कल लेखा किया जाता है जी की लेखा कार्यालय में रोकड़ के अतिरिक्त जमा पत्रों एवं अन्य वाउचरो के आधार पर तैयार किये जाते है। कैरिज बिल के व्दारा लेखा कार्यालय संबंधित विभागों अथवा फर्म से वसूली का ध्यान रखते है। लेखा कार्यालय तुलन - पत्र में नही हुआ है जैसे - वर्कशॉप के लाभ विज्ञापन फीस घास एवं पेड़ो की विक्री से आय ट्यूरिस्ट कूपनो से आय पोस्टल यान से उत्पन्न आय आदि।

लेखा कार्यालय तुलन - पत्र में डेबिट पक्ष में लेखा कैरिज बिलों तथा उस राशि के व्दारा की जाती है जो सीधे यातायात लेखा कार्यालय (रोकड़ कार्यालय ) में प्राप्त होती है कैरिज बिल वसूली के आधार पर तीन प्रकार के होते है -

वह बिल जिनका भुगतान रोकड़ में होता है - कई बड़ी प्रतिष्ठित फर्मे जिनको महाप्रबंधक ने जमा पत्र के व्दारा भाडा भुगतान करने की अनुमति दी हुई है उनसे प्राप्त जमा पत्र (क्रेडिट नोट कम चैक ) को स्टेशन व्दारा रोकड़ कार्यालय भेजा जाया है। रोकड़ कार्यालय व्दारा इन फर्मो से प्राप्त जमा पत्रों की राशि की वसूली नगद में की जाती है रोकड़ कार्यालय व्दारा इन फर्मो से प्राप्त जमा पत्रों की राशि की वसूली नगद में की जाती है। जब रोकडिये से रोकड़ प्राप्ति की रसीदे लेखा कार्यालय में प्राप्त हो जाती है तब इनका निपटारा हो जाता है।

वह बिल जिनका समायोजन ट्रांसफर रेलवे सर्टिफिकेट (टी.सी.) व्दारा रिजर्व बैंक के साथ होता है - रक्षा विभाग से संबंधित क्रेडिट नोट का भुगतान रिजर्व बैंक के साथ होता है - रक्षा विभाग से संबंधित क्रेडिट नोट का भुगतान रिजर्व बैंक के समायोजन से होता है। रक्षा विभाग व्दारा क्रेडिट नोट का भुगतान रिजर्व बैंक के समायोजन से होता है। रक्षा विभाग व्दारा क्रेडिट बिलों की जाँच कर रिजर्व बैंक को रेलवे को भुगतान करने के लिए आदेश दिया जाता है। रिजर्व बैंक व्दारा रक्षा विभाग के खाते में राशि को डेबिट कर रेलवे के खाते में राशि

क्रेडिट कर दी जाती है और इसकी सूचना यातायात लेखा कार्यालय को भेजी जाती है।

वह बिल जिनका समायोजन (बुक एडस्टमैट) अपनी (होम) रेलवे की किताबो में करना है - यदि लेन - देन एक ही रेलवे से संबंधित है तो वह सामान्य बही एवं यातायात बही को जर्नल प्रविष्टि व्दारा स्थानांतरण किया जाता है। कैरिज बिलों की समय पर वसूली न होने से लेखा कार्यालय तुलन पत्र के बकाया में वृद्धि हो जाती है। इन बकाया मदों को अवधि के आधार पर -

- 3 से 6 माह के मामले

- 6 माह से एक वर्ष रक के मामले

- एक वर्ष से अधिक पुराने मदों में वर्गीकृत किया जा सकता है।

दूसरी रेलवे एवं अन्य विभागों व्दारा टी. सी. की स्वीकृति समय पर न आने के कारण इस बकाया में वृद्धि हो जाती है।

मार्गस्थ रोकड़

स्टेशन मास्टर स्टेशन की समस्त आय को प्रतिदिन रोकड़ कार्यालय में भेजता है। रोकड़ कार्यालय में स्टेशन से प्राप्त आय की गणना व जाँच दो या तीन दिन के अंदर की जाती है। इस प्रकार महीने के अंतिम दिनों में रोकड़ कार्यालय को जो रोकड़ भेजी जाती है व उसी महीने में रोकड़ कार्यालय में नही पहुचती और उसकी ह\गिनती व जाँच अगले महीने की तीन तारीख तक नही हो पाती तो ऐसी आय मार्गस्थ रोकड़ कहलाती है। मार्गस्थ रोकड़ का क्रेडिट स्टेशन मास्टर व्दारा अपने तुलन - पत्र में संबंधित महीने में ले लिया जाता है परन्तु वह सामान्य पुद्तक में संबंधित महीने में क्रेडिट नही हो पाती इसलिए यातायात बही के शेष और समान्य बही के शेष में अंतर हो जाता है। इसे कम करने के लिए सामान्य बही को अगले महीने की तीन तारीख तक खुला रखा जाता है। और वित्तीय वर्ष के अंत में मार्च लेखे में 15 अप्रैल तक खुला रखा जाता है मार्गस्थ रोकड़ के कारण यातायात लेखे और सामान्य पुस्तक में जो अंतर आता है। वह अगले महीने में अपने आप ही साफ हो जाता है परंतु नया अंतर अगले महीने में उसी प्रकार उत्पन्न हो जाता है इसे मार्च लेखे में साफ किया जाता है।

मार्गस्थ रोकड़ शीर्ष के अंतर्गत बकाया के निम्नलिखित कारण है -

- स्टेशन पर रोकड़ बैग का समय पर न मिलना,

- चल रोकड़ तिजारी जंक्शन स्टेशन पर उतार लिये जाते है परन्तु रोकड़ कार्यालय को तुरंत नही भेजे जाते है,

- खाली चल रोकड़ कार्यालय में रोकड़ की गणना व जाँच समय पर नही करना,

समायोज्य खाते

रेलवे स्टेशन व्दारा अपने तुलन - पत्र में स्पेशल क्रेडिट के विभिन्न मद दिखाये जाते है जिन्हें स्टेशन की तुलन - पत्र की जाँच के समय अंतिम लेखा शीर्ष में क्रेडिट नही किये जा सकते है ऐसी मदों की अंतिम जाँच एवं एलोकेशन प्राप्त होने तक उन्हें समायोज्य खाते के अधीन रखे जाते है। यह लेखा शीर्ष यातायात उचंत (ट्रेफिक सस्पेंश ) का एक भाग बन जाता है इस शीर्ष के अंतर्गत निम्न मदों को रखा जाता है -

स्पेशल क्रेडिट जिनकी वसूलियो की पुष्टि अधिप्राभार पत्रों रिफंड लिस्ट मंडल कार्यालय से वसूली, वसूली विवरण उपलब्ध नही है।

इतर आय का बंटवारा

परिभाषा

वह यातायात जो किसी एक रेलवे पर प्रारंभ होता है और किसी अन्य रेलवे पर अपनी यात्रा समाप्त करता है ऐसा यातायात इतर यातायात कहलाता है।

रेलवे में सभी क्षेत्रीय रेलों की आय का संकलन किया जाता है। आय और संचालन खर्चो का अनुपात अर्थात परिचालन अनुपात व्दारा रेल संचालन की दक्षता आंकी जाती है इसलिए यह आवश्यक है कि सभी रेले उनके व्दारा दी गई सेवा के अनुसार आय खातो में ले अत: इतर यातायात का बंटवारा किया जाना आवश्यक हो जाता है। बंटवारे का मुख्य सिध्दांत यह है कि जिस रेलवे पर जितने किलोमीटर यात्रा की जाती है उतने किलोमीटर का किराया/ भाडा उस रेलवे को प्राप्त हो सामान्यतया किराया/ भाडा या तो प्रारम्भिक स्टेशन पर या गंतव्य स्टेशन पर प्राप्त किया जाता है अथवा किसी अन्य रेलवे / स्टेशन पर भी प्राप्त किया जा सकता है अत: इस यातायात आय के बंटवारे की आवश्यकता पड़ती है।

कोचिंग यातायात का बंटवारा

छपी हुई टिकट एवं कम्प्यूटराइज्ड टिकटों की आय का बंटवारा

(सन्दर्भ: लेखा संहिता भाग - II पैरा नम्बर 2120)

इतर यातायात संबंधी कार्ड टिकटों से आय का सविभाजन प्रत्येक रेलवे पर की गई यात्रा के किलोमीटर के हिसाब से कम्पुटर पर किया जाता है। इसमें प्रत्येक स्टेशन से प्राप्त होने वाले इतर यात्री वर्गीकरण को कम्प्यूटर पर फीड किया जाता है और कम्प्यूटर इसका बंटवारा करता है बंटवारा करते समय इसके मूल किराये में से तीर्थ यात्री कर टर्मिनल कर आरक्षण एवं शायिका प्रभार तथा अन्य प्रभार जैसे सड़क प्रभार बीमा दुर्घटना क्षतिपूर्ति सुपरफास्ट प्रभार आदि को अलग किया जाता है।यह कार्य भी कम्प्युटर व्दारा किया जाता है।कम्प्यूटर केंद्र आगामी माह के अंत से तीन दिन पहले लेखा कार्यालय को किराये का सविभाजन विवरण तथा अन्य प्रभारो का सविभाजन विवरण देता हुआ और विवरण के आधार पर यातायात लेखा कार्यालय संबंधित रेलवे के यातायात लेखा कार्यालय को उसके हिस्से की सूचना देती है।यातायात लेखा कार्यालय कम्प्यूटर से प्राप्त किराये का सविभाजन विवरण व अन्य प्रभारो के विवरण को रेलवे वाईज बंटवारा रजिस्टर में प्रविष्टि करता है और यह प्रक्रिया सभी क्षेत्रीय रेलों के यातायात लेखा कार्यालयों में अपनाई जाती है अर्थात सभी क्षेत्रीय रेलवे उसके यहा से बुक किये गये (आउट वर्ड ट्रेफिक 0 यात्रियों का बंटवारा करती है और उसे बंटवारा रजिस्टर में प्रविष्टि करती है तथा अन्य रेलों को उनका हिस्साक सूचित कर दिया जाता है।

कोरी पर्ची टिकटों की आय का बंटवारा

बी. पी. टी. के मामले में अग्रेषक रेलवे (फॉरवार्डिंगरेलवे ) के लेखा कार्यालय व्दारा निम्नलिखित आधार पर बंटवारा किया जाता है और यह बंटवारा मैन्यूल किया जाता है तथा बंटवारे का लेखा - जोखा संबंधित रेलों को आगामी महीने के अंत से तीन दिन पहले भेज दिया जाता है -

- टिकटों की कु; संख्या को स्टेशन के जोड़ो के आधार पर अलग - अलग किया जाता है

- यदि स्टेशन के जोड़ो में अलग - अलग वाया है तो टिकटों को अलग - अलग वाया के आधार पर छांटा जायेगा ।

- स्टेशनो के जोड़ो की कुल टिकटों को प्रत्येक श्रेणी के लिए अलग - अलग छांटा जायेगा।

यदि यातायात दो रेलों के मध्य हो तो बंटवारा निम्न प्रकार से किया जायेगा :

प्रारंभिक स्टेशन से दूसरी रेलवे के पहले स्टेशन तक की दूरी निकाली जायेगी और निकाली गई दूरी को चालू दर तालिका से किराया निकाला जायेगा ।निकाले गये किराये को टिकटों की संख्या से गुना करके प्रारंभिक रेलवे का हिस्सा निकाला जाता है प्रारम्भिक रेलवे रेलवे के हिस्से को कुल किराये में से घटा देने पर जो शेष बचता है वह गंतव्य रेलवे का हिस्सा होगा और इस हिस्से को संबंधित रेलवे के यातायात लेखा कार्यालय को सूचना भेजी जाएगी तथा इसे बंटवारा रजिस्टर में भी इंदराज किया जायेगा।यदि यातायात दो या दो से अधिक रेलों के मध्य हो तो बंटवारा निम्न प्रकार से किया जायेगा ।

अग्रेषक रेलवे का हिस्सा : प्रारंभिक स्टेशन से दूसरी रेलवे के पहले स्टेशन तक की दूरी को चालू दर तालिका से किराया निकाल कर कुल टिकटों की संख्या से गुणा करके अग्रेषक रेलवे का हिस्सा निकाला जाता है ।

मध्यवर्ती रेलों का हिस्सा : प्रारम्भिक स्टेशन से दूसरी रेलवे के अंतिम स्टेशन तक की दूरी निकाली जाती है।

निकाली गई दूरी को चालू दर तालिका से किराया निकाल जाता है निकाले किराये को कुल टिकटों की संख्या से गुणा करके कुल किराया निकाला जाता है शेष बचा हिस्सा मध्यवर्ती रेलवे का हिस्सा होगा अन्य रेलवे को उनके हिस्से को सूचना तार व्दारा भेजी जाती है और बंटवारा रजिस्टर में इंदराज किया जाता है और अन्य रेलों से प्राप्त तार को भी बंटवारा रजिस्टर इंदराज किया जाता है व अंतिम परिणाम निकाले जाते है।इन अंतिम परिणामो को यातायात बही (ट्रेफिक बुक ) पार्ट - बी में दर्ज किया जाता है।

जिस रेलवे को हिस्सा लेना होता है उसे टी. सी. जारी करनी होती है और जिस रेलवे को भुगतान करना होता है उसे टी. सी. को स्वीकार करना होता है।

अतिरिक्त किराये टिकटों से आय का बंटवारा

ई.एफ.टी. से होने वाली आय का सविभाजन रेलों के बीच नही किया जाता है इस प्रकार की समस्त आय संग्रहित करने वाली रेलवे अपने पास ही रखती है

इतर लगेज, पशुओ और पक्षियों से आय का बंटवारा

फोरेन एल. टी. एवं ए. सी. डी. टिकट से होने वाली आय का सविभाजन रेलों के बीच नही किया जाता है इस प्रकार की समस्त आय संग्रहित करने वाली रेलवे अपने पास ही रखती है।

दत्त पार्सल आय का बंटवारा

यातायात लेखा कार्यालय में प्रत्येक स्टेशन से प्राप्त इतर यातायात की रोकड़ बही (आउटवर्ड पेड पार्सल केश बुक फोरेन ) से प्रत्येक रेलवे को बुक किये गये पार्सल से प्राप्त भाड़े का योग निकाला जाता है और इस योग पर रेलवे बोर्ड व्दारा समय - समय पर निर्धारित प्रतिशत के आधार पर प्रत्येक रेलवे का हिस्सा निकाला जाता है।

ये प्रतिशत तीन साल के मीन प्रतिशत के आधार पर निकाला जाता है यदि यातायात बढ़ जाये और संबंधित रेलवे मीन प्रतिशत को बढ़ाने के लिए रेलवे बोर्ड से मांग कर सकती है।

सभी रेलवे को उसके हिस्से की सूचना भेज दी जाती है और बंटवारा रजिस्टर में इसका इंदराज किया जाता है सभी रेलों व्दारा इस प्रक्रिया को अपनाया जाता है और अन्य रेलों से प्राप्त तारो को बंटवारा रजिस्टर में इंदराज किया जाता है व अंतिम परिणाम निकाले जाते है।

माल यातायात का बंटवारा

प्रत्येक स्टेशन से प्राप्त होने वाली समस्त इनवाइसो की यातायात लेखा कार्यालय में जाँच के बाद इन्हें कम्प्यूटर पर फीड किया जाता है और भाड़े की जाँच कम्प्यूटर व्दारा की जाती है।जाँच के बाद कम्प्यूटर व्दारा इतर यातायात भाड़े का बंटवारा किया जाता है।बंटवारा करने से पहले कम्प्यूटर भाड़े में शामिल टर्मिनल प्रभार और यानांतरण प्रभार (ट्रासिपमेंट चार्जेज) को अलग करता है।यानांतरण प्रभार पब्लिक टैरिफ रेट पर जिस रेलवे ने यह कार्य किया है उसी रेलवे बोर्ड व्दारा निर्धारित दर पर संबंधित रेलवे पर अर्थात प्रारंभिक रेलवे या गंतव्य रेलवे को प्राप्त होगी कम्प्यूटर व्दारा प्रत्येक रेलवे से जारी सभी आउटवर्ड इनवाइस (पेड व टू - पे दोनों ) का बंटवारा किया जाता है।जिसमे प्रत्येक रेलवे का हिस्सा दिखाया जाता है इसके साथ - साथ कम्प्यूटर अन्य प्रभार (टर्मिनल व यानांतरण प्रभार) का भी बंटवारा करता है इसके लिए कम्प्यूटर दो अलग - अलग विवरण बनाता है जिसमे प्रत्येक रेलवे का भाड़े का हिस्सा और अन्य प्रभार का हिस्सा दिखाया जाता है ये दोनों विवरण यातायात लेखा कार्यालय को प्राप्त होते है।

प्रारंभिक रेलवे का हिस्सा : कम्प्यूटर बंटवारा विवरण में दर्ज प्रारंभिक रेलवे के हिस्से में से दत्त बीजक (पेड इनवाइस का भाडा कम कर दिया जाता है क्योकि प्रारम्भिक रेलवे ने सभी पेड इनवाइस का भाडा प्राप्त किया है इस प्रकार जो शेष बचता है वह प्रारम्भिक रेलवे का हिस्सा कहलाता है।

गंतव्य रेलवे का हिस्सा : कम्प्यूटर बंटवारा विवरण में दर्ज गंतव्य रेलवे के हिस्से में से सभी टू - पे इनवाइस का भाडा प्राप्त किया है इस प्रकार जो शेष बचता हा वह गंतव्य रेलवे का हिस्सा कहलाता है।

मध्यवर्ती रेलवे का हिस्सा : मध्यवर्ती रेलवे को कम्प्यूटर व्दारा बताया गया हिस्सा ही दिया जाता है क्योकि मध्य रेलवे पर कोई भाडा एकत्रित नही किया गया है।इन सभी परिणामो को बंटवारा रजिस्टर में दर्ज किया जाता है तथा संबंधित रेलों को उनके हिस्सों की सूचना भेजी जाती है।

इनवर्ड यातायात का बंटवारा संबंधित रेलवे करती है और उसकी सूचना गंतव्य रेलवे को प्राप्त होती ई इस आय का बंटवारा रजिस्टर में इंदराज किया जाता है।बंटवारा रजिस्टर में सभी रेलवे के अंतिम परिणाम निकाले जाते है जिस रेलवे से वसूली करनी होती है उसे टी.सी.बनाकर भेजी जाती है और वह रेलवे इस टी.सी. को स्वीकार करनी है।बंटवारा रजिस्टर के अंतिम परिणामो को यातायात पुस्तक (ट्रेफिक बुक ) पार्ट - बी में इंदराज किया जाता है।

स्टेशन आय से निकासी

- स्टेशन मास्टर व्दारा स्टेशन पर प्रतिदिन प्राप्ति होने वाली को रोकड़ कार्यालय या सीधे बैंक में जमा कराई जाती है परन्तु कुछ परिस्थितियों में स्टेशन आय की निकासी स्टेशन पर रेलवे के अति आवश्यक कार्यो के लिए की सकती है इन परिस्थितियों का विवरण भरतीय रेल वाणिज्य नियमावली के पैरा 2425 में दिया गया है जो निम्न है -

- मुख्य रोकडिये के नाम वित्त सलाहकार एवं मुख्य लेखा अधिकारी व अन्य लेखा अधिकारी व्दारा जारी किये गये चैक का भुगतान।

- क्रेडिट सोसाइटी के व्दारा जारी किये गये चैक व डीवीडेंट का भुगतान चल लेखा निरीक्षण के वेतन के लिए जारी किये गये चैक का भुगतान।

- खोये या क्षतिग्रस्त माल आदि के क्षतिपूर्ति के 10,000 रूपये तक भुगतान आदेशो (पे - ऑर्डर ) का भुगतान ।

- क्षतिग्रस्त माल का मूल्य निर्धारण करने के लिए लगाये गये सर्वेक्षणों को प्रत्येक मामले में 250/- रूपये तक की शुल्क का भुगतान।

- माल डिब्बा पंजीकरण शुल्क की वापसी।

- शीघ्र परिवहन सेवा प्रभार की वापसी।

- मेमो पर प्राप्त नश्वान मालो की सुपुर्दगी के समय प्राप्त जमा मूल्य की वापसी।

- इस्तेमाल न किये गये या आंशिक रूप से इस्तेमाल किये गये टिकटों की धन वापसी।

- लाइसेंस धारी कुलियों को जमा की वापसी।

- लावारिस या खोये लगेज की नीलामी के मामलो में असफल बोली ;लगाने वाले व्यक्तियों को बयाने की राशि की वापसी ।

- लाकर किराये पर लेने के लिए जमा की जमानत राशि की वापसी।

- जनता के शुल्क दत्त तारो की डिलीवरी के लिए कुली किराया प्रभारो की भुगतान।

- हाल्ट एजेंटो को कमीशन का भुगतान।

- किराये या भाड़े की धन वापसी के लिए सक्षम प्राधिकारी व्दारा जारी किये गये वाउचरो अतिप्रभार पत्रों या अन्य प्रलेखो के लिए भुगतान।

- हैडलिंग बिल का भुगतान जं स्टेशन मास्टर स्वयं हैडलिंग ठेकेदार हो।

- हैडलिंग बिल का भुगतान जं ठेकेदार पर्याप्त मजदूर उपलब्ध न करा सका हो।

- दुर्घटना गर्म धुरा आदि के कारण यानांतरण के हैडलिंग बिल का भुगतान।

- अग्रदाय के समाप्त हो जाने पर केवल आपात मामलो किसी अधिकारी व्दारा प्राधिकृत किये जाने पर विशेष खान - पान खर्च का भुगतान।

- खान - पान सेवा के लिए नाश्वान वस्तुओ की खरीद के लिए भुगतान।

- कमीशन के आधार पर रखे गये वैंडरो/बेरो को कमीशन का भुगतान।

- कोर्ट केस के फैसले की प्रति लेने के लिए भुगतान।

- आपात में थोड़े से नोटिस पर अदालत में उपस्थित होने के मामले में यात्रा भत्ते का अग्रिम भुगतान ।

- सतर्कता विभाग की जाँच पर आने वाले जनता के गवाहों को दैनिक भत्ते का भुगतान।

- छोटे स्टेशनो पर मृत रेल कर्मचारी के दाहसंस्कार के लिए तत्काल सहायता का भुगतान।

- सेवा काल में मर जाने वाले अराजपत्रित रेल कर्मचारियों के परिवार को सक्षम अधिकारी की मंजूरी पर भविष्य निधि के अग्रिम का भुगतान।

- छोटे स्टेशनो पर एम्बुलेंस का खर्चा ।

- रेल दुर्घटनाओ ग्रस्त व्यक्तियों को अनुग्रह राशि का भुगतान ।

- रेल मंत्री की कल्याण और सहायता निधि से जारी भुगतान आदेशो का भुगतान।

- संचार व्यवस्था भंग होने के कारण मुख्यालय से बहर फसे रंनिग कर्मचारियों को अग्रिम का भुगतान।

- बाढ़ दुर्घटनाओ या भूचाल आदि के कारण यातायात बहाल करने के लिए आवश्यक विभागीय खर्च।

- अनाधिकृत रूप से खतरे की जंजीर खीचने वाले व्यक्तियों को पकड़ने और उनका चालान करने में सहायता देने वाले व्यक्तियों का इनाम का भुगतान।

- रेल दुर्धटनाओ में मरने वाले व्यक्तियों के शव को ढकने के लिए कफन का भुगतान।

- स्टेशन आय को बैंक तक ले जाने के लिए टेक्सी किराये का भुगतान।

- मजदूरी अदायगी अधिनियम के नियम पालन करने हेतु जिसमे समयाभाव के कारण कार्यालय व्दारा भुगतान सम्भव न हो तो स्टेशन आय से भुगतान।

- उन अस्थाई और स्थाई कर्मचारियों की मजदूरी का भुगतान जिन्हें मजदूरी अवधि बीतने पर कार्यालय व्दारा भुगतान संभव न हो।

- कामगार मुआवजा नियमो व्दारा शासित होने वाले कर्मचरियों को नगद भुगतान।