बजट की परिभाषा

भारत के संविधान के अनुच्छेद 112 (1) में वर्णित प्रत्येक वर्ष के संबध में भारत सरकार की उस वर्ष की अनुमानित प्राप्तियो और खर्च का विवरण बजट कहलाता है।

हमारी संवैधानिक व्यवस्था कर तहत संसद सर्वोच्च प्राधिकारी है और बिना उसकी अनुमति के समेकित निधि में से कुछ भी खर्च नही किया जा सकता।

भारत की समेकित निधि से राशि निकालने हेतु संसद की स्वीकृति प्राप्त करने के लिए, संसाधनों पर नियंत्रण रखने और व्यय तथा प्राप्तियो पर निगरानी रखने के लिए भारत के संविधान के अनुच्छेद 112 (1) के अधीन हर वर्ष बजट अनुमान तैयार किये जाते है।

बजट में शामिल किया हुआ प्रस्तावित खर्च दो प्रकार का होता है -

1. स्वीकृत (वोटेड )

2. प्रभावित (चार्ज्ड )

स्वीकृत (वोटेड) खर्च - बजट का वह भाग जो अनुदान की मांगो के रूप में संसद में प्रस्तुत किया जाता है, जिसे संसद व्दारा वोट देकर पास किया जाता है। इसे स्वीकृत (वोटेड ) खर्च कहते है । इस पर संसद को पूरा अधिकार है कि वह इसमें से खर्च को कम कर सकती है, हटा सकती है अथवा नया खर्च जोड़ सकती है।

प्रभावित (चार्ज्ड) खर्च - संविधान की धारा 113 (1) के अनुशार ऐसा व्यय जिसे भारत की समेकित निधि को चार्ज करने के लिए राष्ट्रपति की स्वीकृति की आवश्यकता होती है, प्रभारित खर्च कहलाता है इसमें निम्न प्रकार के खर्चे शामिल होते -

- नियंत्रक, महालेखा परीक्षक के वेतन, भत्ते और पेंशन आदि पर खर्च ।

- किसी न्यायालय के निर्णय, डिक्री अथवा अवार्ड की तुष्टि के लिए अपेक्षित रकम ।

- ब्याज, सिंकिंग फंड चार्जेज और ऋण व कर्ज पर रिडम्पशन चार्जेज ।

- भारत के संविधान अथवा संसद अथवा कानून व्दारा घोषित अन्य खर्चे। जिन्हें इस तरह प्रभारित किया जाना है।

रेलों के सन्दर्भ में बजट को वर्ष भर में रेलों की प्राप्तियो और व्यय के अनुमान के विवरण के रूप में परिभाषित किया जा सकता है । 1924 के पूर्व रेल बजट सामान्य बजट में ही समाहित था। सामान्य बजट (राजस्व) में स्थिरता सुनिश्चित करने तथा रेलों में वित्तीय लचीलापन लेन के लिए 1924 में रेल बजट सामान्य बजट से अलग कर दिया गया । उसके बाद से रेल बजट सामान्य बजट के एक भाग के रूप में अलग से प्रस्तुत किया जाता है सामान्य बजट वित्त मंत्री के निर्देशन में वित्त मंत्रालय व्दारा बनाया जाता है, जबकि रेल बजट रेल मंत्री के निर्देशन में रेलवे बोर्ड व्दारा तैयार किया जाता है

बजट तैयार करना

संशोधित और बजट अनुमान तैयार करने का काम कार्यवाही के प्रारंभिक स्तर अर्थात मंडल, कारखाना, भंडार डिपो आदि जैसी भी स्थिति हो पर शुरू होता। अनुमान तैयार करने की पूरी जिम्मेदारी खर्च करने वाले या आय प्राप्त करने वाले प्राधिकारियों की होती है। बजट संकलन और उसकी समीक्षा का वास्तविक कार्य वित सलाहकार एवं मुख्य लेखा अधिकारी के जिम्मे होता है जो विषुद्ध्त वितीय महत्व के मामलों की ओर महाप्रबंधक का ध्यान आकर्षित करना है। अनुमान जहा तक संभव हो, शुद्ध होने चाहिए । बजट अनुमान रेलों व्दारा रेलवे बोर्ड के विस्तृत अनुदेशों को ध्यान में रखते हुए निम्नलिखित के संबंध में तैयार किये जाते है -

1.सकल प्राप्तियाँ

2.राजस्व बजट (साधारण संचालन व्यय )

3.पूंजीगत बजट

- निर्माण कार्य कार्यक्रम (वर्क्स प्रोग्राम)

- चल स्टॉक कार्यक्रम (रोलिंग स्टॉक प्रोग्राम )

- भंडार लेन - देन (स्टोर ट्रांजेक्शन )

- कारखाना विनिर्माण उचंत (वर्कशॉप मैन्युफेक्चिरिंग सस्पेंश )

4. सिविल ग्रांट्स

1 . सकल प्राप्तियाँ

प्राप्तियो का बजट शीर्ष प्रबंधन व्दारा तैयार किया जाता है। यह लक्ष्यों के निर्धारण के रूप में होता है। जिन्हें विभिन्न रेलों और आगे मंडलों को उनके लिये निर्धारित लक्ष्यों के रूप में सूचित कर दिया जाता है। सकल प्राप्तियो का बजट अनुमान मुख्य विपणन प्रबंधक व्दारा तैयार किया जाता है। इसमें वित्त सलाहकार और मुख्य लेखा अधिकारी व्दारा यातायात उचंत के आंकड़े शामिल किये जाते है।

कोचिंग यातायात से आमदनी के अनुमान यात्री यातायात के लिए प्रत्येक श्रेणी के अनुशार अलग - अलग यात्री किलोमीटर और प्रति यात्री किमी के औसत किराये के आधार पर तैयार किये जाते है। पार्सल यातायात की आमदनी के अनुमान पिछले वास्तविक आंकड़ो और भविष्य की संभावनाओ पर आधारित होते है। यात्री पार्सल और सैनिक यातयात को छोड़कर कोचिंग की अन्य मदों से आमदनी के अनुमान, ऐसी आमदनी और यात्री आय के पिछले वर्ष के वास्तविक आकड़ो के अनुपात पर आधारित किये जाते है।

कोचिंग यातायात से आमदनी के अनुमान यात्री यातायात के लिए प्रत्येक श्रेणी के अनुशार अलग - अलग यात्री किलोमीटर और प्रति यात्री किमी के औसत किराये के आधार पर तैयार किये जाते है। पार्सल यातायात की आमदनी के अनुमान पिछले वास्तविक आंकड़ो और भविष्य की संभावनाओ पर आधारित होते है। यात्री पार्सल और सैनिक यातयात को छोड़कर कोचिंग की अन्य मदों से आमदनी के अनुमान, ऐसी आमदनी और यात्री आय के पिछले वर्ष के वास्तविक आकड़ो के अनुपात पर आधारित किये जाते है।

माल यातायात से आमदनी के अनुमान विभिन्न वस्तुओ के ढोए जोन वाले प्रत्याशित शुद्ध मैट्रिक तन किलोमीटर और प्रति शुद्ध मैट्रिक टन किमी पर आधारित किये जाते है। भाड़े की नही दर, नई पालिसी योजनाए इत्यादि माल आय के अनुमान तैयार करते समय ध्यान राखी जाती है

फुटकर अन्य आमदनी के अनुमान में किराया और क्र, विज्ञापन, खान - पान, घास और पेड़ो की बिक्री ब्याज और सहायक साइडिंगो, सैलूनो और डाक वाहनों के अनुरक्षण प्रभार आदि से संबंधित होती है। इसके लिए अनुमान पिछले वर्ष के वास्तविक आंकड़ो और परिस्थितियों को ध्यान में रखकर किये जाते है ।

सकल आमदनी के अनुमान के आंकड़े हजरों में निम्न शीर्षों के अंतर्गत दर्शाये जाते है -

1.यातायात आय :

(अ) कोचिंग

1. यात्री आय

2 . अन्य कोचिंग आय

(ब) माल

1. कोयला आय

2. कोयले के अतिरिक्त

3. कुल यातायात आय

4. अन्य फुटकर आय

5. कुल आय (2+3)

6. उचंत (सस्पेंस )

7. कुल प्राप्तिया (4 - 5)

2. राजस्व बजट ( साधारण संचालन व्यय )

साधारण संचालन व्यय के अनुमान प्रारंभिक खर्च करने वाली इकाई के प्राधिकारी व्दारा तैयार किये जाते है। जिसमे मांग संख्या 1 और 2 रेलवे बोर्ड व्दारा संचालित की जाती है, मांग संख्या 3 से 13 तक के आंकड़े रेलों व्दारा तैयार किये जाते है तथा मांग संख्या 16 पूंजीगत मांग है जो संपत्तियों के निर्माण बदलाव से संबंधित है जिसे रेल प्रशासनो व्दारा रेलवे बोर्ड की पूर्व अनुमति प्राप्त क्र तैयार किया जाता है। सभी मनो का विवरण आगे दिया गया है ।

3. पूंजीगत बजट : निर्माण कार्य कार्यक्रम, चल स्टॉक, संयंत्र और मशीनों का बजट खर्च करने वाले अधिकारी जैसे मुख्य इंजीनियर (ऑपन लाइन) और महाप्रबंधक व्दारा, पूँजी , पूँजी फंड मूल्य ह्रास आरक्षित निधि विकास निधि, रेलवे सेफ्टी फंड, ओ. एल.डब्लू.आर. को पप्रभावित क्र मांग संख्या 16 के अंतर्गत तैयार किया जाता है ।

4. सिविल ग्रांट्स : सिविल ग्रांट का बजट अनुमान रेलवे स्टॉक की विविध अग्रिमो को ध्यान में रखते हुए तैयार किया जाता है, जैसे मकान निर्माण, स्कूटर कार अग्रिम आदि

बजट प्रस्तुतिकरण

भारतीय वित्त रेल संहिता जिल्द 1 के पैरा 357 से 359 में बजट प्रक्रिया का वर्णन किया गया है। जिसमे यह बताया गया है कि अगले वर्ष के दौरान योजना खर्च के लिए अपेक्षित अनुमानित रकम की भारत सरकार के उपलब्ध संसाधनों में से रेल बजट के लिए रेल मंत्रालय व्दारा वित्त मंत्रालय से जानकारी प्राप्त की जताई है की अनुमानित खर्च को पूरा करने के लिए निधि उपलब्ध हो सकेगी।

उपरोक्त विभिन्न भागो और मांगो में तैयार बजट राष्ट्रपति की स्वीकृति एवं सिफारिश हेतु भेजा जाता है। इसके अदत्त मत या प्रभारित हिस्से की स्वीकृति करते है एवं मत देय भाग के लिए संसद के पास भेजा जाता है।

बजट के साथ निम्न दस्तावेज प्रस्तुत किये जाते है -

- माननीय रेल मंत्री का भाषण

- बजट के मुख्य दस्तावेज

- राजस्व और व्यय के लिए रेल बजट

- रेल बजट के लिए विस्तारपूर्वक ज्ञापन

- किराये तथा भाड़ो की दरो में समंजन का विस्तृत ज्ञापन

- अनुदान की मांगे भाग - 1 व भाग 2

- प्रत्येक रेलवे अनुसार निर्णय कार्य, मशीनरी और रोलिंग स्टॉक कार्यक्रम भाग 1 - व भाग 2

- भारतीय रेलों पर हुई दुर्घटनाओ की समीक्षा

- भारतीय रेल वार्षिक पुस्तिका

- भारतीय रेल पर वार्षिक प्रतिवेदन तथा लेखा

रेल मंत्री संसद में बजट पढ़कर सुनाते है । बजट की प्रतियाँ सांसदों को वितरित की जाती है। सांसदो को बजट का अध्ययन करने के लिए कम से कम 15 दिनों का समय दिया जाता है।

बजट को पास करना

बजट सत्र के दौरान सांसदों व्दारा बजट का अध्ययन करने के बाद बजट पास किया जाता है । संसद के दोनों सदनों में बजट के स्वीकृत (वोटेड) भाग पर बहस की जाती है, कटौती प्रस्ताव लाया जाता है एवं प्रश्न पूछे जाते है। इस प्रकार बजट को संसद व्दारा पास कर राष्ट्रपति के पास भेजा जाता है।

बजट के प्रभारित (चार्ज्ड ) भाग को राष्ट्रपति व्दारा स्वीकृत किया जाता है।. बजट राष्ट्रपति व्दारा स्वीकृत एवं संसद व्दारा पास होने के बाद विनियोग बिल बन जाता है।

भारत के संविधान के अनुच्छेद 114(I) के अनुशार संसद व्दारा वोटेड और राष्ट्रपति व्दारा स्वीकृत बजट के लिए विनियोग बिल संसद व्दारा पास कर राष्ट्रपति के पास भेजा जाता है। राष्ट्रपति व्दारा विनियोग बिल पर हस्ताक्षर करने के बाद सरकार को यह अधिकार प्राप्त हो जाता है कि भारत की समेकित निधि से धन खर्च कर सकती है।

बजट आदेश

संसद व्दारा स्वीकृत अनुदानों और राष्ट्रपति व्दारा मंजूर किये गये प्रभृत व्यय के लिए विनियोगो को बजट स्वीकृत हो जाने के बाद यथा शीघ्र रेलवे बोर्ड व्दारा रेल प्रशासनो और उनके अधीनस्थ प्राधिकारियों को वितरित किया जाता है । वितरित रकमों को 'आवंटन ' कहा जाता है और जिन आदेशो के जरिये ये आवंटन किये जाते है, वे बजट आदेश कहलाते है । बजट आदेशो के साथ 'अनुदानों मांगो' और निर्माण कार्यो, मशीनरी तथा चल स्टॉक कार्यक्रमों की अंतिम रूप से प्रकाशित पुस्तके भी भेजी जाती है, जिसे पिंक बुक के नाम से जाना जाता है।

खर्च आदेश

ये आदेश बजट आदेश से बिलकुल भिन्न होते है। इन्हें रेलवे बोर्ड व्दारा स्वीकृत आवंटन से अधिक खर्च करने की अनुमति के लिए जारी किये जाते है।

अनुपातिक बजट आवंटन

व्यय नियंत्रण के विभिन्न तरीको में से अनुपातिक बजट आवंटन महत्वपूर्ण तरीका है। इसमें वर्ष के कुल आवंटन को प्रत्येक महीनो में उचित अनुपात में बांटी जाती है। वित्त सलाहकार एवं वित्त लेखाधिकारी सभी संभावनाओ को ध्यान में रखकर आवंटन के अनुपात निर्धारित करता है। चुकि निर्माण कार्यो के लिए प्राक्कलन बनाने की प्रणाली है इसलिए निर्माण कार्य संबंधी कार्यो के लिए अनुदान 16 के अंतर्गत ऐसे अनुपात तिमाही बनाये जाते है। शेष संचालन व्यय से संबंधित खर्च के लिए अनुपात मासिक बनाये जाते है। खर्च नियंत्रण व प्रगति की समीक्षा के उद्देश्य वर्ष के बजट आवंटन से मासिक आनुपातिक आवंटन तैयार किया जाता है। इसमें आंकलन की प्रभावित करने वाले सभी तत्वों या विशेष लक्षणों को ध्यान में रखा जाता है। इसलिए बजट आवंटन प्राप्त होने बाद लेखा अधिकारी क्रमिक व्यय का हिसाब लगाता है।

जिसमे निम्न बातो को ध्यान में रखा जाता है :

जिसमे निम्न बातो को ध्यान में रखा जाता है :

- पिछले वर्ष के आंकड़ो को आगे लाना,

- सभी व्यय चाहे व नगद हो या लेखा अंतरण व्दारा हो, जिनकी देयता पहले से ही ज्ञात हो परन्तु किसी कारणवश उस अवधि में संवितरण न होना हो ,

- व्यय का वह भाग जो पूरे वर्ष के दौरान एक सामान रहता है , उसे सामान रूप मे बाट कर ,

- व्यय का वह भाग जो पूरे वर्ष के दौरान संभावित है और जिनकी देयता शेष है,

- नये या अप्रत्याशित खर्च को पूरा करने के लिए कुछ राशि को सुरक्षित रखने की आवश्यकता है

बजट समीक्षाए

मासिक वित्तीय समीक्षाए : रेलवे के लेखा अधिकारियो व्दारा खर्च की मासिक समीक्षा तैयार कर संबंधित कार्यकारी अधिकारियो को प्रतिमाह भेजी जाती है। इस समीक्षा में प्रत्येक अनुदान के अंतर्गत वर्ष का कुल बजट आवंटन, समीक्षा के माह के अंत तक अनुपातिक आवंटन, माह में व माह के अंत तक की अवधी के खर्च के वास्तविक आंकड़े और पिछले वर्ष की इसी अवधि के आंकड़े दिखाते हुए उनकी तुलना की जाती है और कमी - बेशी का विवरण दिखाया जाता है। ये मासिक समीक्षाए अनुपातिक बजट अनुदान से व्यय का पुनर्विनियोग या पूरक अनुदान के माध्यम से निधियो की व्यवस्था की जा सकती है।

उपरोक्त के अतिरिक्त पूँजी, मूल्य ह्रास निधि, विकास निधि और चालू लाइन राजस्व के अंतर्गत मांग के उपशीर्षों में खर्च और कार्यो की अलग त्रैमासिक समीक्षा तैयार की जाती है, जो तिमाही की समाप्ति के बाद अगले माह की 25 तारिख तक रेलवे बोर्ड को भेजी जाती है।

बोर्ड को भेजी जाने वाली समीक्षाए : यह देखने के लिए रेल प्रशासन के पास रखे हुए बजट आवंटन से खर्च अधिक न बढ़ जाए और आवंटित निधियाँ पर्याप्त है या नही और वास्तविक मांगो का निर्धारण करने के लिए भी बजट वर्षभर में तीन बार (वित्तीय समीक्षाओ के अलावा ) समीक्षा जी जाती है , ताकि इनके परिणामो से रेलवे बोर्ड को अवगत कराया जा सके।

अगस्त समीक्षा : पहली समीक्षा प्रत्येक वर्ष के अगस्त माह में की जाती है, इसीलिए अगस्त समीक्षा कहते है। यह समीक्षा वित्त (एफ ) - 383 में तैयार करके पहली सितम्बर तक रेलवे बोर्ड को भेज दी जाती है। इस समीक्षा में विगत वर्ष के वास्तविक आंकड़े और वर्तमान वर्ष के नवीनतम अनुमानों के आंकडे साथ -साथ रखे जाते है। कमी - बेशी, आधिक्य आंकडो पर बचतों को निकाला जाता है और उनकी व्याख्या की जाती है, यह समीक्षा प्रत्येक अनुदान के लिए अलग अलग तैयार की जाती है। इसका उद्देश्य रेल प्रशासनो के पास रखे आवंटनो में कोई आशोधन करने की आवश्यकता का पता लगाना है। यह केंद्र सरकार से संसाधन (वेज एंड मीन्स ) का प्रबंध करने हेतु एवं संशोधित अनुमानो के लिए सिगनल का कार्य करती है। इस पर कोई अतिरिक्त आवंटन प्राप्त नही होता है।

संशोधित एवं बजट अनुमान : रेलवे बोर्ड को भेजी जाने वाली यह दूसरी समीक्षा है। इसे चालू वर्ष के आवंटन सशोधित करने तथा आगामी वर्ष के बजट अनुमान प्रस्तुत करने के लिए बनाया जाता है। इसमें वर्तमान वर्ष के प्रथम 7 माह के आंकड़ो की तुलना पिछले वर्ष इसी अवधी के वास्तविक आंकड़ो तथा चालू वर्ष के बजट आवंटनो से कर व्यय की गति की समीक्षा की जाती है। आंकड़ो की तुलना करते समय दोनों वर्षों की विशेषताओ को ध्यान में रखा जाता है।

आगामी वर्ष के बजट अनुमान तैयार करने के लिए राजस्व व्ययों के मामलो में पिछले तथा चालू वर्ष के आंकडो की सहायता से अनुपातिक आधार पर आगामी वर्ष के व्यय अनुमान तैयार किये जाते है। पूंजीगत व्यय अनुमानों के लिए हो सकता है की पिछले वर्ष के आंकड़े उपलब्ध न हो या तुलना करने लीर उपयोगी न हो तो इन्हें प्रत्याशित सामग्री की उपलब्धता, कार्य निष्पादन की क्षमता और अन्य संभावित खर्च के आधार पर तैयार किया जाता है।

प्रथम आशोधन विवरण : संशोधित एवं बजट अनुमान अर्थात रेलवे बोर्ड को भेजी जाने वाली दूसरी वितीय समीक्षा के परिणाम स्वरुप रेल प्रशासनो को संशोधित आवंटन प्राप्त हो जाने के बाद भी बजट समीक्षा चालू रहती है। किसी शीर्ष में अतिरिक्त निधि आवंटन अथवा अभ्यर्पण की स्थिति हो यो रेलवे बोर्ड को अवगत कराने के लिए प्रथम आशोधन विवरण तैयार कर जनवरी - फ़रवरी तक रेलवे बोर्ड भेज दिया जाता है।

प्रथम आशोधन विवरण : संशोधित एवं बजट अनुमान अर्थात रेलवे बोर्ड को भेजी जाने वाली दूसरी वितीय समीक्षा के परिणाम स्वरुप रेल प्रशासनो को संशोधित आवंटन प्राप्त हो जाने के बाद भी बजट समीक्षा चालू रहती है। किसी शीर्ष में अतिरिक्त निधि आवंटन अथवा अभ्यर्पण की स्थिति हो यो रेलवे बोर्ड को अवगत कराने के लिए प्रथम आशोधन विवरण तैयार कर जनवरी - फ़रवरी तक रेलवे बोर्ड भेज दिया जाता है।

अंतिम आशोधन विवरण : प्रथम आशोधन विवरण के बाद के परिवर्तन यदि कोई हो तो यह विवरण बनाया जाता है। इसका उद्देश्य चालू वित्त वर्ष में अतिरिक्त आवंटन की आवश्यकता अथवा अभ्यर्पण रेलवे बोर्ड को सूचित करना है। इस विवरण में प्रत्येक अनुदान शीर्ष के अंतर्गत अतिरिक्त आवंटन (स्वीकृत और प्रभ्रत) और सरेंडर बजट आदेशो के अनुशार दिखाये जाते है और इसके समर्थन में रेलवे बोर्ड के व्दारा जारी आदेशो के अनुशर पर्याप्त स्पष्टीकरण दिया जाता है। यह रेलवे बोर्ड को 21 फ़रवरी तक प्रस्तुत किया जाता है।

विनियोग लेखे

भारतीय संविधान की धारा 114 के अनुशार संसद व्दारा पास किये गये धन के अतिरिक्त भारत सरकार के समेकित कोष में से कोई धन नही निकाला जा सकता, क्योकि भारतीय संसद देश की वित्तीय व्यवस्था को नियमित और नियंत्रित करने वाली सर्वोच्च प्राधिकारी है । इसलिए वह यह सुनिश्चित करती है की उसके व्दारा स्वीकृत आनुदानो को राष्ट्रपति व्दारा मंजूर किये गये विनियोग लेखे तैयार कर लोक लेखा समिति के समक्ष प्रस्तुत किये जाते है। विनियोग लेखो में संसद व्दारा स्वीकृत अनुदानों और राष्ट्रपति व्दारा मंजूर किये गये विनियोग से संबंधित धन की वर्षभर में किये गये व्यय से तुलना की जाती है।

इस प्रकार हम कह सकते है कि संसद व्दारा स्वीकृत अनुदान और राष्ट्रपति व्दारा मंजूर किये गये वास्तविक खर्च की तुलना करते हुए लोक लेखा समिति को प्रस्तुत करने के लिए जो विवरण तैयार किये जाते है, उन्हें विनियोग लेखे कहते है इनके साथ लेखा परीक्षा रिपोर्ट भी प्रस्तुत की जाती है।

विनियोग लेखे प्रत्येक लेखे प्रत्येक रेलवे व्दारा फार्म एफ 403 में तैयार किये जाते है और रेलवे बोर्ड को निर्धारित तिथि तक भेज दिये जाते है। विनियोग लेखे में मूल अनुदान या विनियोग का अंतिम अनुदान या विनियोग के साथ और अंतिम अनुदान या विनियोग की वास्तविक व्यय के साथ तुलना की जाती है। विनियोग लेखे में मूल अनुदान या विनियोग के वही आंकड़े दिखाये जाने चाहिए जो स्वीकृत अनुदानों के संबंध में संसद व्दारा स्वीकार किये जाने पर तथा प्रभ्रत व्यय के मामले में राष्ट्रपति व्दारा मंजूर किए जाने पर अनुदान की मांगो की पुस्तक में रेलवे के सामने दिखाये गये है । अंतिम अनुदान या विनियोग के आंकड़े वही होने चाहिये जो वित्त वर्ष के समाप्त होने से पूर्व रेलवे बोर्ड व्दारा अंतिम रूप से मंजूर किए गए विनियोग लेखो में दिखाए गए वास्तविक खर्च के आंकड़े रेलवे के वार्षिक लेखे में दिखाये गये आंकड़ो से मिलने चाहिये। इस बात का ध्यान किये बिना की अनुदान का ब्यौरे वार शीर्ष क्या है जिसके अधीन की इस खर्च के लिए बजट में व्यवस्था की गई थी विनियोग लेखो में दर्ज किए गए खर्च के वास्तविक आंकड़ो को अनुदान के उपयुक्त ब्यौरेवार शीर्ष में दिखाये जाये।

प्रत्येक अनुदान के विनियोग लेखा के उपशीर्षों के नीचे मूल अनुदान या विनियोग और अंतिम अनुदान या विनियोजन के बीच कमी - बेशी तथा अंतिम अनुदान या विनियोजन और वर्ष के वास्तविक खर्च के बीच कमी - बेशी के बारे में स्पष्टीकरण दिये जाते है।

विनियोग लेखे के साथ रेलवे का ब्लाक लेखा, पूँजी विवरण, तुलन पत्र और लाभ - हानि का लेखा तैयार किया जाता है यह विवरण वाणिज्यिक और सामरिक लाइनो के लिए अलग - अलग तैयार किये जाते है।

अनुमानित चालू लेखा

वित्तीय वर्ष प्रारंभ से किसी महीने के अंत तक की प्राप्तियो और खर्च के विवरण को उस महीने का अनुमानित चालू लेखा कहते है। अनुमानित चालू लेखा निर्धारित शीर्षों में लेखा संहिता भाग - I की परिशिष्ट - XV में दिये गये फार्म में रेलवे बोर्ड को निम्नलिखित दिनांक तक भेजा जाता है -

- जुलाई, अक्टूबर, जनवरी और मार्च को अगले महीने की 10 तारीख तक छोड़कर सभी महीनो के लिए

- जुलाई, अक्टूबर और जनवरी महीनो के लिए अगले महीने की 16 तारिख

- मार्च के लिए सामान्य: 3 मई तक अथवा रेलवे बोर्ड व्दारा निर्धारित अन्य तारीख़ तक

इस लेखे की सूचना पहले तार/ फेक्स अथवा टेलीफोन से रेलवे बोर्ड को भेजी जनि चाहिए। इसके साथ निम्न विवरण भेजे जाने चाहिए -

- अनुमानित सकल प्राप्तियो और राजस्व खर्च के आंकड़ो का पिछले वर्ध की उसी अवधि के वास्तविक आंकड़ो के साथ तुलनात्मक विवरण (कमी - बेशी का स्पष्टीकरण देते हुए )

- अनुमानित रेलवे प्राप्तियो और संवितरणों का विवरण

- पूँजी और राजस्व के अंतर्गत मांगो के अनुसार खर्च को घटाने वाली जमा या क्रेडिट का विवरण

ऋण शीर्ष प्रतिवेदन (डेब्ड हेड रिपोर्ट )

रेलवे की पुस्तकों में वर्ष के अंत में ऋण जमा, अग्रिम ऋण और धन प्रेषण शीर्षों के अंतर्गत बकायो की समीक्षा के लिए एक रिपोर्ट तैयार की जाती है । जिसे ऋण शीर्ष रिपोर्ट कहते है। यह रिपोर्ट फार्म ले - 749 पर तैयार की जाती है। जिसमे बकाया शेषो की समीक्षा करते हुए पिछले वर्ष के अंत में बकायो की तुलना की जाती है। महत्वपूर्ण कमी - बेशी के बारे टिप्पणी दी जाती है और वर्ष के अंत में बकायो के योग्य होने के बारे में टिप्पणी दी जाती है। इसमें पिछले वर्ष के बकाये भी साथ - साथ दर्शायें जाते है और निम्न के बारे में कमी - बेशी की टिप्पणी दी जाती है -

- छोटी बचते - भविष्य निधि

- के - जमा और अग्रिम

- केंद्र सरकार व्दारा एफ - ऋण और अग्रिम

- एम - धन प्रेषण

वार्षिक रिपोर्ट की एक अग्रिम प्रति रेलवे बोर्ड को सलाहकार और मुख्य लेखाधिकारी व्दारा निश्चित तिथि को भेजी जाती है और बाद में उसकी एक प्रति लेखा परीक्षा के पश्चातलेखा परीक्षा प्रमाण - पत्र के साथ भेजी जाती है।

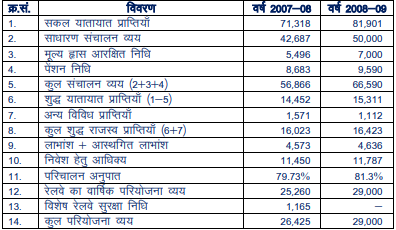

बजट अनुमान - एक तुलनात्मक अध्ययन

भारतीय रेलवे का वर्ष 2007 - 08 और वर्ष 2008 - 09 के बजट अनुमानों के तुलनात्मक आंकड़े निम्न है, जो कि केंद्र सरकार के रेल राजस्व एवं व्यय बजट वर्ष 2008 - 09 से (करोड़ रूपये में )

लेखा अनुदान

यदि किसी कारणवश नई संसद के गठन में कुछ समय लगने की संभावना होती है और देश में आम चुनाव के बाद सम्पूर्ण वर्ष के लिए अपेक्षित अनुदानों पर नये सदन व्दारा मतदान नही हो सकता हो तो वित्त वर्ष की पहली अप्रैल से नई संसद व्दारा विनियोग बिल के पास होने तक सरकार को सार्वजनिक सेवाए चलाते रहने के लिए अस्थाई व्यवस्था के रूप में संसद व्दारा अग्रिम रूप में निधिया स्वीकृत किये जाने का प्रावधान है । इस प्रकार के अनुदाने 'लेखा अनुदान ' के रूप में जानी जाती है।

विनियोग और अनुदान

बजट का वह भाग जो मतदेय (वोटेबल) है और जिसे मतदान के बाद संसद ने पास किया है, अनुदान कहलाता है बजट का प्रभृत भाग, जिस पर संसद के वोट की आवश्यकता नही होती है और जिसे राष्ट्रपति मंजूरी देता है 'विनियोग ' कहलाता है और दोनों विनियोग बल के स्वरुप में पास किये जाते है।

अनुपूरक अनुदान और अतिरिक्त अनुदान

जब अनुदान की रकम को अपर्याप्त समझा जाता है अथवा किसी 'नई सेवा के लिए, जिसका प्रावधान उस वर्ष बजट में नही किया गया है और जिसके लिए संसद के वोट की आवश्यकता है तो पूरक या अतिरिक्त अनुदान का अनुमान संसद के वोट के लिए रेलों व्दारा रेलवे बोर्ड भेजा जाताहै अनुपूरक अनुदान वर्ष के दौरान किये जाने वाले खर्च की संसद की स्वीकृति के लिए प्रस्तुत किये जाते है, इसके विपरित अतिरिक्त अनुदान पहले से किये जा चुके खर्च के आधिक्य के नियमतीकरण के लिए प्रस्तुत किये जाते है

अर्थोपाय और संसाधन

आर्थोपाय और संसाधन का उद्देश्य यह व्यवस्था करना होता है की वर्ष के दौरान सरकार के पास हर समय काफी मात्रा में रोकड़ शेष होना चाहिए। जिससे कि उसकी सभी आवश्यकताओ की पूर्ति हो सके आर्थोपाय और संसाधनों का संबंध मात्र सरकारी व्यय से ही नही ही, बल्कि इसका संबंध उन सभी प्राप्तियो और संवितरण से है जो खजाने में आती है और भुगतान स्वरुप खजाने से जाती है और जो सरकारी रोकड़ से शेषो को प्रभावित करती है।

आर्थोपाय और संसाधन व्यवस्थाए सीधे ही राष्ट्रपति (वित्त मंत्रालय ) के नियंत्रण में होती है जबकि 'साधन' का प्रशासन संबंधित सरकार से परामर्श करके निर्धारित प्रणाली के अनुशार रिजर्व बैंक ऑफ़ इंडिया व्दारा किया जाता है।

नई सेवा

संसद व्दारा स्वीकृत मांग अनुदानों को उन्ही प्रयोजनों के लिए खर्च किया जाना चाहिए, जिनका विवरण मांग अनुदानों सहित संसद को प्रस्तुत विस्तृत अनुमानों में दिया गया है और उनका उपयोग उस 'नई सेवा' पर होने वाले खर्च में नही किया जाना चाहिए जिसका बजट में उल्लेख नही है। नई सेवा शब्द की सही परिभाषा करना संभव नही है कौनसी सेवा नई सेवा है, इसका निर्धारण समय - समय पर लोक लेखा समिति व्दारा किया जाता है। वर्तमान में एक लाख रूपये से अधिक लागत के सर्वेक्षण और 50 लाख रूपये से अधिक लागत के कार्य नई सेवा के अंतर्गत आते है।

कार्यपरक बजट

यह व्यवस्था 1979 - 80 के रेलवे बजट से अपनाई ज रही है। इस बजट का उद्देश्य महत्वपूर्ण कार्यकलापो और गतिविधियों के अनुसार रेलवे बजट प्रस्तुत करना है प्रमुख गतिविधियो के अंतर्गत वित्तीय निवेश और तदनुरूप प्रगति के बीच पारस्परिक संबंध प्रत्येक मांग के अनुबंध के रूप में दिया जाता है। उत्पादन कार्य निष्पादन और यूनिट लागत से संबंध कई वर्षो का अनुभव प्राप्त लेने के बाद ही निर्धारित किये जा सकते है। इस प्रकार के मानदण्डो का निर्धारण हो जाने के बाद प्रमुख कार्यकलापो के अंतर्गत उत्पादन की विनिर्दिष्ट मात्रा के बारे में संसद को सूचित कर, उसे मांगो के महत्वपूर्ण उपशीर्षों के अंतर्गत बजट राशियों से संबंध किया जाता है । इसप्रकार आमदनी के अनुमानों को नही निष्पादन और संखियिकी आंकड़ो से भी संबंधित किया जाता है। इसीलिए बजट के साथ आमदनी और मांगो के लिए निष्पादन आंकड़ो की महवपूर्ण सांख्यिकी प्रस्तुत की जाती है।

एकीकृत बजट

रेलवे बोर्ड ने अगस्त 1975 में यह निर्णय लिया था कि प्रारंभिक निर्माण कार्यक्रम के साथ - साथ एक संगठित बजट प्रत्येक रेलवे, रेलवे बोर्ड के पास भेजी गई जिसमे अग्रांकित कागजात शामिल होंगे -

- राजस्व बजट

- निर्माण कार्य कार्यक्रम

- चल स्टॉक प्रोग्राम तथा

- संभावित यातायात का पूर्वानुमान

इन्ही कागजातों के आधार पर रेलवे व्यापक तुलन पत्र बनाएगी जिसे उसी ढंग से बनाया जाएगा जिस ढंग से सम्पूर्ण भारतीय रेलवे के लिए वार्षिक बजट बनाता है। इस बजट का उद्देश्य बजट के संलग्न उपरोक्त सभी तत्वों के सह - संबंधो के आधार पर सभी दृष्टि से एक साथ विचार करना है ।

शून्य आधारित बजट

शून्य आधारित बजट दृष्टिकोण परंपरागत बजट व्यवस्था से भिन्न है क्योकि चालू व्यय को इसमें आधार मानकर नही चलते है और न ही इसमें बढती हुई घट - बढ़ के साथ बजट प्रस्तुत किया जाता है। शून्य आधारित बजट व्यवस्था में संगठन के लक्ष्यों के अनुशार बजट को पूरी तरह से तर्क सांगत प्रस्तुत किया जाता है इसमें लक्ष्यों का निर्धारण उपयोगिता दक्षता के मूल्यांकन सभी चल रहे कार्यकलापो तथा नये कार्यकलापो की प्रभोत्पदाकता के माध्यम से किया किया जाता है और संसाधनों के विभाजन के लिए प्राथमिकताओ का निर्धारण मौजूदा कार्यकलापो और नये कार्यक्रमों को ध्यान में रखकर किया जाता है।

भारत जहां एक ओर अतिरिक्त सुविधाओ और सेवाओ की अत्यधिक मांग है, दूसरी ओर इनकी प्राप्ति के लिए उपलब्ध साधनों का प्रयोग इस प्रकार किया जाय कि उनसे अत्यावश्यक मांगो की पूर्ति के साथ - साथ महत्वपूर्ण योजनाओ को यथाशीघ्र पूरा किया जा सके। शून्य पर आधारित बजट में इस प्रक्रिया में एक लाभदायक परिवर्तन लाने का प्रयत्न है, जिससे दुर्लभ साधनों का प्रयोग अधिक से अधिक लाभ प्राप्त करने के लिए किया जा सके। इसके लिए यह आवश्यक है की बजट अनुमान बनाते समय पिछले आंकड़ो पर निर्भर रहने की बजाय सम्पूर्ण क्रिया - कलाप का पुन : मूल्यांकन किया जायेगा।

परिभाषा -

1. परिचालन योजना और बजट प्रक्रिया की मांग है की प्रबंधक अपने सम्पूर्ण बजट प्रतिवेदन के औचित्य को विस्तार से प्रस्तुत करे अत: शून्य पर आधारित बजट इस बात की जिम्मेदारी प्रबंधक पर डालता है की वह इस बात का औचित्य प्रकट करे कि उसे किसी धन की क्यों आवश्यकता है । इस प्रक्रिया की यह मांग है कि सब क्रियाओ और उपक्रियाओ की पहचान एक 'फैसला गठरी ' (पैकेज) के रूप में की जाये और मूल्यांकन करने के पश्चात उचित विश्लेषण व्दारा महत्व के आधार पर उनको वरीयता क्रम में रखा जाये।

2. शून्य पर आधारित बजट एक प्रबंध प्रक्रिया है जिसके अंतर्गत सब प्रोग्रामो और क्रियाओ को बजट प्रतिवेदन बनाने और प्रोग्रामो की योजना के साथ - साथ एक प्रणाली से विचारा जाता है।

3. 'शून्य पर आधारित बजट एक प्रक्रिया है जिससे हर सरकारी योजना चाहे एह नई है या पहले से चालू का हर उस समय सम्पूर्ण रूप से औचित्य सिध्द किया जाये जब कभी बजट बनाया जाये ।

4. शून्य पर आधारित बजट नितान्त शाब्दिक अर्थो में इस बात का घोतक है कि बजट निर्माण पीछे जो घटा है उसे ध्यान में न रख कर, उद्देश्यों, तरीको और साधनों के सैध्दांतिक पुनर्मूल्यांकन से किया जाये।

5. 'शून्य पर आधारित बजट एक तकनीक है जो चालू योजना बजट और समीक्षा की पूरक व संयोजक है। यह दुर्लभ साधनों के प्रयोग के लिए पर्यायी और कुशलतापूर्वक क्रियाओ का चुनाव इस उद्देश्य से करता है की चुने गये साधनों को उचित समीक्षा और कुशलता के आधार पर अधिक महत्व की योजनाओ को स्थानांतरित करने में सहायक है ।

महत्वपूर्ण बाते

- संगठन की बनावट प्रबंध व्दारा 'फैसला ईकाईयो ' और उद्देश्यों की पहचान (निर्धारण) ।

- 'फैसला पैकेजों' का बनाना और उसे आगे बढ़ाना ।

- 'फैसला पैकेजों' की समीक्षा और उनको वरियता क्रमे में लाना ।

- चुनाव की गई फैसला पैकेजों के लिए उपलब्ध साधनों का नियोजन/बंटवारा अर्थात बजट बनाना ।

फैसला पैकेज - यह व्यय के लिए एक ऐसी इकाई है जिसमे किसी परिचालन क्रिया या क्रियाओ को कुशल प्रबंध की दृष्टि से संगठित किया गया है और किसी उद्देश्य की पूर्ति हो, जिसके लिए बजट बनाया जाता है रेल मंडलों में प्रत्येक विभाग को एक फैसला पैकेज माने जाते है।

उपरोक्त फैसला पैकेज लिए छोटे - छोटे फैसला पैकेज बनाये जाते है इसके साथ -साथ योजना स्कीमो और परियोजना स्कीम जिसकी लागत एक करोड़ रूपये से अधिक है और इससे कम लागत की स्कीमो को ग्रुप बनाकर और इन सबको एक मांग के प्रत्येक लेखा उपशीर्ष से संबंधित करके बजट बनाना प्रारंभ किया जाता है और फिर उसे सरे मंडल और रेलवे के लिए संकलित किया जाता है ।

फैसला पैकेज बनाने के लिए निम्न बातो को ध्यान में रखा जाता है -

- उद्देश्य/लक्ष्य

- संबंधित विभाग जो लक्ष्य प्राप्ति में सहायक होंगे उनकी योजना ।

- सुयोग संचालन के लिए संगठनात्मक परिवर्तनों की आवश्यकता व इस संबंध में फैसला करने के लिए चालू प्रक्रियाओ और परिवर्तन की आवश्यकता व इस संबंध में फैसला करने के लिए चालू प्रक्रियाओ और प्रणाली परिवर्तन की आवश्यकता ।

- परिचालन संबंधित चालू कार्यप्रणाली में परिवर्तन की आवश्यकता ।

- प्रबंध में परिवर्तन की आवश्यकता ।

- व्यय के प्रबंध/लागत के कंट्रोल के लिए औचित्य के निर्धारण नियमो - यार्ड स्टिक का अवलोकन ।

इस प्रकार चालू व नई योजनाओ, परियोजनाओ एवं उपक्रियाओ के पुनर्मूल्यांकन और उनकी उपयोगिता तथा वरियता के आधार पर उपलब्ध साधनों को ध्यान में रखकर बजट का निर्माण किया जाता है । चालू कार्यो के बारे में विशेषत: इस बात की जाँच की जाती है की व्यय में कमी कहा तक संभव है, जैसे - भाप - कर्षण का बदलाव, मार्शलिंग यार्ड का सुधार जिससे कार्य कुशलता बढे इस सारे कार्य केलिए निष्पादन और सांख्यिकीय आंकड़ो को ध्यान में रखा जाता है यह प्रक्रिया बजट और संशोधित अनुमान बनाते समय अपनाई जाती है। इस प्रणाली में निर्धारित स्टैण्डर्ड प्रफोर्मो में आंकड़े संकलित करके उनका पुर्मूल्यांकन किया जाता है।

इस प्रकार शून्य पर आधारित बजट एक ऐसी प्रक्रिया है जो उपलब्ध साधनों को प्रयोग भली प्रकार से चूने गये उद्देश्यों की प्राप्ति कम से कम लागत पर करती है ।

लचीला बजट

यह एक ऐसी नियंत्रण योजना है जो उत्पादन, गतिविधी की मात्रा में परिवर्तन के समय स्थिर बजट की तुलना में अधिक उपयोगी होता है। इसमें मूल बात लागत व्यवहार की मान्यता और बजट आंकड़ो का इस तथ्य से मेल खाना है कि स्थिर अर्थ परिवर्ती लगते उत्पादन की मात्रा के अनुरूप इनमे प्रभावित होती है। लचीले बजट के प्रयोग में लाने से पहले व्यापक विश्लेषणात्मक कार्य किया जाता है ।

प्राक्कलन समिति (एस्तिमेटेड कमेटी)

यह रेलों के बजट प्रक्क्लनो के संबंध एक संसदीय समिति है जो ऐसे प्रक्कालनो की परीक्षा करती है, जिन्हें समिति उचित समझती है जो संसद अथवा अध्यक्ष व्दारा इसे विशिष्ट रूप से भेजे जाते है। इस समिति में 30 से अधिक सदस्य नही होते है। सदस्यों का चुनाव एकल संक्रमणीय मत के व्दारा अनुपातिक प्रतिनिधित्व के सिध्दांत के अनुसार लोक सभा व्दारा प्रतिवर्ष अपने सदस्यों में से होता है। कोई भी मत्री इस समिति का सदस्य नही हो सकता । समिति के सदस्यों का कार्यकाल एक वर्ष का होता है । यह समिति वित्तीय वर्ष पर्यन्त प्रक्कालनो की समय - समय पर परीक्षा करती है और सदन को रिपोर्ट देती है।

इस समिति के कार्य -

इस समिति के कार्य -

- इस बात की रिपोर्ट देना की प्रक्कालनो से संबंधित नीतियों के अनुरूप क्या - क्या किफायते, स्नाग्थान में सुधार, कार्य कुशलता अथवा प्रशासनिक सुधार लाये जा सकते है ।

- प्रशासन म कुशलता और किफायत लाने के उद्देश्य से वैकल्पिक नीतियों का सुझाव देना ।

- यह परीक्षा करना कि क्या प्रक्क्लानो में समाविष्ट नीति संबंधी सीमाओं के अंतर्गत रकम को ठीक तरह से वितरित किया गया है।

- यह सुझाव देना कि संसद में किस रूप में प्रक्कलन प्रस्तुत किया जाय।

- कब परीक्षण अथवा समीक्षा किया जाना है, इसके लिए निर्णय लेना ।

- परीक्षण अथवा समीक्षा के परिणाम के विषय में टिप्पणी देना।

लोक लेखा समिति

यह एक संसदीय समिति है जो भारत सरकार के व्यय के लिए संसद व्दारा स्वीकृत राशि के विनियोजन करने वाले लेखो, भारत सरकार के वार्षिक वित्त लेखो और संसद के समक्ष प्रस्तुत किये गये अन्य लेखो जिन्हें समिति उचित समझे की परीक्षा करती है। इस समिति में 22 से अधिक सदस्य नही होते है। सदस्यों का चुनाव एकल संक्रमणीय मत के व्दारा आनुपातिक प्रतिनिधित्व के सिध्दांत के अनुसार संसद के दोनों के व्दारा प्रति वर्ष अपने सदस्यों में से किया जाता है। संसदीय समिति होने के नाते लोक लेखा समिति का अपना अलग अध्यक्ष होता है। जिसका चुनाव सदस्यों में ही किया जाता है। कोई मंत्री इस समिति का सदस्य नही हो सकता है । भारत सरकार के विनियोजन लेखा और उन पर नियंत्रक महालेखा परीक्षक की रिपोर्ट की समीक्षा करते समय समिति इस बात की संतुष्टि करती है कि -

- जिन रकमो को लेखो में संवितरित दिखाया गया है , वे उस सेवा अथवा उद्देश्य के लिए जिनके लिए उनका उपयोग किया गया है अथवा उन्हें प्रभृत किया गया है, कानूनत: उपलब्ध थी,

- वह खर्च उसे शाशित करने वाले प्राधिकार के अनुरूप है और

- सक्षम प्राधिकारी व्दारा बनाये गये नियमो के अंतर्गत ही इस प्रयोजन के लिए बनाई गई व्यवस्थाओ के अनुसार प्रत्येक पुनर्विनियोजन किया गया है ।